2024年三季度,网商银行发布了最新财报开云体育(中国)官方网站,数据一度诱骗了业界的见原。尽管营收同比增长,但净利润却大幅着落,初次出现“增收不增利”的步地,金钱质地也承受弘大压力。财报夸耀,限度2024年9月30日,网商银行的净利润为22.60亿元,同比着落了31.19%。与此同期,金钱限制虽有所增长,但增速放缓,况兼不良贷款率握续攀升。尽管网商银行背靠阿里巴巴的坚定时代辅助,但在业务扩展和风险管束上仍濒临严峻挑战。 增收不增利,盈利才智承压 网商银行成立于2015年6月25日,由蚂集合团...

2024年三季度,网商银行发布了最新财报开云体育(中国)官方网站,数据一度诱骗了业界的见原。尽管营收同比增长,但净利润却大幅着落,初次出现“增收不增利”的步地,金钱质地也承受弘大压力。财报夸耀,限度2024年9月30日,网商银行的净利润为22.60亿元,同比着落了31.19%。与此同期,金钱限制虽有所增长,但增速放缓,况兼不良贷款率握续攀升。尽管网商银行背靠阿里巴巴的坚定时代辅助,但在业务扩展和风险管束上仍濒临严峻挑战。

增收不增利,盈利才智承压

网商银行成立于2015年6月25日,由蚂集合团发起,是中国首批获准设立的民营银行之一。手脚一家“无网点、全线上”的互联网银行,网商银即将办事要点放在小微企业和个体工商户上,以“蔽聪塞明”为品牌理念,接力于于惩处小微群体的金融需求。依托阿里巴巴生态和蚂集合团的时代辅助,网商银行飞速在小微贷款和普惠金融边界崭露头角,通过“310”模式(3分钟肯求、1秒钟放款、全程0东说念主工打扰)竣事了高效的金融办事。比年来,跟着阛阓竞争加重和小微金融业务的风险加大,网商银行缓缓暴领会膨胀与风险箝制之间的矛盾。

2024年三季度财报夸耀,尽管该行营收络续增长,但净利润却出现了显耀下滑。具体数据夸耀,限度2024年9月30日,网商银行竣事商业收入152.87亿元,同比增长14.31%;但是,净利润却同比着落31.19%,为22.60亿元。比拟之下,2023年同期的净利润增长幅度为18.80%。这一各异反馈出网商银行在扩展业务的同期,盈利模式濒临严峻挑战,尤其是在小微金融业务边界,收入增幅未能有用带动利润增长。

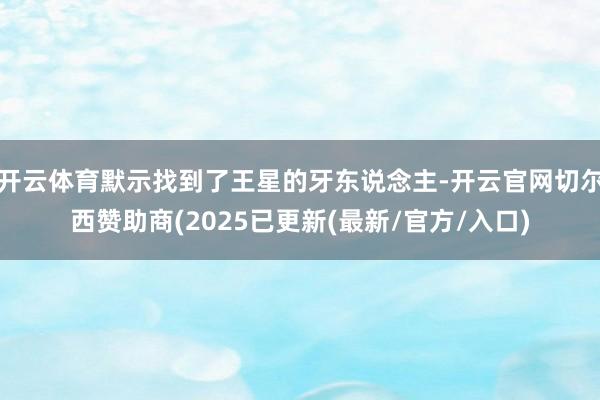

图 网商银行近几年利润表。

数据着手:Wind。

分析其原因,网商银行2024年上半年曾依赖所得税返还带动利润增长,但下半年该行并未能在成例业务中获取相通的增幅。剔除税收返还等非频频性身分后,内容的净利润增速可能远低于名义数字,暴领会该行在利润增长方面的潜在风险。

金钱质地恶化,不良贷款率握续飞腾

2024年三季度,网商银行的金钱质地握续承压,不良贷款率呈现逐年飞腾趋势。尽管财报未线路最新的不良贷款率数据,但字据过往数据,网商银行2023年年末的不良贷款率已升至2.28%,同比飞腾了0.34个百分点。这一变化突显了银行在小微金融边界濒临的风险管束挑战。尽管网商银行纵欲股东小微贷款居品,以扩展阛阓份额,但这些高风险客户群体的负约率不断攀升,进一步加重了其金钱质地的压力。

更为引东说念主见原的是,网商银行的拨备阴私率也出现了显耀着落,从2022年末的257.39%降至2023年末的199.14%,着落幅度达到58.25个百分点。这一变化标明,银行在应付不良贷款时的风险准备不及,导致其在突发风险面前的应付才智赫然松开。

图 网商银行贷款五级分类。

数据着手:Wind。

与此同期,网商银行在处置不良金钱时也禁受了廉价转让的方式。2023年,该行在银登中心转让了61.4亿元的不良金钱,但仅以5.89亿元成交,而在2024年,该行又以5900万元的价钱转让了6.96亿元的不良金钱,转让价钱低至“1折”水平。这种大幅折价的处置方式,固然有助于银行加快计帐不良金钱,但也暴领会其在风险箝制和金钱管束上的薄弱轮换。

图 网商银行银登网不良金钱转让情况节选。

数据着手:Wind。

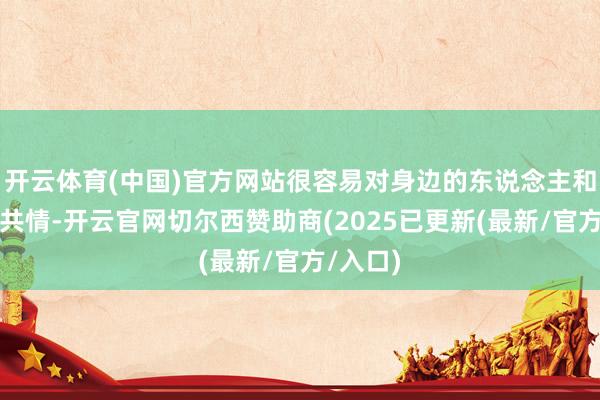

金钱限制第三季度小幅回升,增长放缓压力犹存

在2024年第三季度,网商银行的金钱限制照旧濒临增长放缓的问题。字据最新财报数据夸耀,限度2024年9月30日,网商银行的总金钱为4888.85亿元,同比增长8.1%。但是,这一增速比拟旧年同期显耀放缓。2023年末,该行的金钱总数为4521.30亿元,同比增长仅2.5%。更为隆起的是,在2024年一季度末,网商银行的金钱限制降至4322.54亿元,夸耀出半年内出现了524.78亿元的急剧缩水。尽管如斯,到2024年第三季度,网商银行的金钱限制有所回升,增至4888.85亿元,但总体增速仍然处于较低水平。

图 网商银行近几年金钱欠债神采况。

数据着手:Wind。

金钱限制波动的主要原因之一,是“存放同行偏激他金融机构存放款项”的大幅着落。2024年三季度,该项入款降至185.72亿元,较2023年一季度的588.91亿元大幅缩水,反馈出网商银行在诱骗同行入款方面濒临的压力。在互联网入款业务受限及阛阓竞争日益强烈的配景下,这一变化进一步加重了网商银行的金钱膨胀难度,规定了其总体增长势头。

监管重罚,网商银行合规管束隐患深入

2024年8月,网商银行因多项违章行径被浙江监管局罚金735万元,波及13项违章,包括未实时线路公司治理中的紧要变更、未经审批的干系来去、个东说念主贷款管束不审慎、非标管束不程序等。这些问题裸露了银行在内控和风险管束方面的不及。

图 网商银行行政处罚情况。

数据着手:国度金融监督管束总局。

其中,“迟报涉刑案件信息”最为引东说念主见原。网商银行在2020至2022年间发生了数起贷款骗取案件,但未按章程向监管部门通告,夸耀出其在信息透明和合规管束上的弱势。其他违章行径,如未经审批的干系来去、个东说念主贷款资金挪用等,也反馈出银行在风控和审查机制上的薄弱。

这次处罚激勉阛阓见原,突显出金融监管日益严格的趋势。比年来,监管部门对金融机构的合规条目不断提高,对每项违章齐从重办处。尽管网商银行示意已完成整改并加强了合规管束,但这次处罚无疑对其声誉和后续发展产生了负面影响。手脚一家小微金融边界的民营银行,网商银行在快速膨胀的同期,亟需完善内控体系,以退避访佛事件再次发生。

行业竞争强烈,与微众银行差距拉大

在与其他民营银行的对比中,网商银行的优势正缓缓被同行赶超,尤其是在金钱限制和净利润增长方面,与行业领头羊微众银行的差距不断扩大。字据2023年数据,微众银行的商业收入达393.61亿元,净利润为108.15亿元,远超网商银行的187.43亿元和42.03亿元。这些差距标明,网商银行在盈利才智和市口头位上正濒临严峻的竞争压力。

图 微众银行比年财务情状。

数据着手:Wind。

此外,网商银行在扩展小微金融业务的历程中,也暴领会诸多深头绪问题,格外是金钱质场所面的隐忧。比年来,网商银行的不良贷款率逐年飞腾,拨备阴私率着落,夸耀出其在高增长背后头临的风险管控难题。相较之下,微众银行的风险箝制才智更强,金钱质地保握在较优水平。

尽管网商银行照旧在民营银行中具有一定的影响力,但其增速放缓、金钱质地下滑等问题缓缓松开了其阛阓竞争力。与微众银行的迟缓拉大差距,突显出网商银行在快速膨胀后,需要在风险箝制、盈利模式和业务贯通性上进行更深头绪的优化,以应付不断加重的行业竞争。

小结

网商银行2024年三季度财报和近期监管处罚,揭示了其在盈利才智、金钱质地和合规管束方面的多重挑战。尽管该行商业收入握续增长,但净利润却显耀着落,不良贷款率也呈飞腾趋势,反馈出在膨胀业务的同期,银行未能有用箝制风险,濒临着业务扩展与风险管束失衡的窘境。跟着监管部门对金融机构合规条目的日益严格,网商银行的金钱限制增长也开动放缓,频繁的违章问题使其承受着来自阛阓和监管的双重压力。

网商银行比年来快速扩展,以办事小微企业和个东说念主贷款为主要业务,但在股东小微普惠金融的同期,濒临着较高的负约风险。在面前经济环境变化和行业竞争强烈的配景下,如安在保握收入增长的同期有用箝制不良金钱,是网商银行亟需惩处的问题。尤其在利率下行、阛阓波动性增大的情况下,单纯依靠小微金融业务保管高收益已显闭塞,银行需要在业务模式和金钱建树上寻找新的均衡,以应付不断变化的经济口头。

此外,网商银行在合规管束上的频繁不实,已引起阛阓对其风控体系和里面管束才智的质疑。跟着行业内的合规监管趋严,银行需要进一步加强内控和治理,以减少改日潜在的法律和声誉风险。面对不断晋升的阛阓合规圭臬,怎么通过强化风控、优化金钱结构,竣事可握续发展开云体育(中国)官方网站,成为网商银行面前的中枢课题。